Vom Finanzierungsinstrument der Arbeitsbeschaffung zum Zahlungsmittel der nationalsozialistischen Aufrüstungs- und Kriegspolitik 1932 bis 1940, Teil 3

- Uwe Bronnert

- 20. Mai 2025

- 6 Min. Lesezeit

Die Steuergutscheine vom 23. März 1939

Während die Bekämpfung der Arbeitslosigkeit von der nationalsozialistischen Reichsregierung propagandistisch ausgeschlachtet wurde, war die militärische Aufrüstung bis 1938 für die Öffentlichkeit weitgehend unbemerkt durch ein deficit-spending finanziert worden. Da die Reichsbankstatuten die Anleihebewilligungen an die Regierung begrenzten, jedoch die Aufnahme kurzfristiger Handelswechsel als Zahlungsmitteldeckung gestatteten, gründeten auf Initiative des Reichsbankpräsidenten Hjalmar Schacht im August 1933 die Schwerindustriefirmen Krupp, Siemens, Gute Hoffnungshütte und Rheinstahl die Metallurgische Forschungsgesellschaft m. b. H. (kurz Mefo).

„Mit einem Eigenkapital von nur einer Million RM akzeptierte die Mefo bis Ende 1937 Rüstungswechsel in Höhe von 12 Milliarden RM. Die für Rüstungsaufträge in Zahlung gegebenen Wechsel waren, den Reichsbankanordnungen entsprechend, auf drei Monate ausgestellt, konnten jedoch bis zu fünf Jahre laufend prolongiert werden. Durch den Akzept der Mefo waren diese Wechsel bei der Reichsbank sofort diskontierbar.“[1] "Als 1939 die ersten Wechsel fällig wurden, war die defizitäre Rüstungsfinanzierung im vollem Gange, und die Wechsel wurden durch gewöhnliche Reichsbank-Schatzanweisungen abgelöst.“[2]

Bereits im 500-Millionen-RM-Sofortprogramm der Regierung Schleicher Ende 1932 wurden öffentliche Großaufträge durch Wechsel der Oeffa (Gesellschaft für öffentliche Arbeit A.G.) vorfinanziert, die zu einem geringen Prozentsatz bei der Reichsbank diskontierbar waren.

Im April 1938 ging man dazu über, öffentliche Aufträge durch Lieferschatzanweisungen, sog. Lieferschätze, mit sechsmonatiger Laufzeit, die nach Fristablauf aus Steuermitteln bzw. durch auf dem Kreditmarkt aufgenommenen Anleihemitteln getilgt wurden, zu vergeben.

Im März 1939 entschloss man sich zu einer erneuten Änderung des Finanzierungsverfahrens. Durch Gesetz über die Finanzierung nationalpolitischer Aufgaben des Reiches (Neuer Finanzplan – NF – )[3] vom 20. März 1939 wurden Steuergutscheine als Finanzierungsinstrument des außergewöhnlichen Finanzbedarf des Reiches eingeführt. Das Haushaltsdefizit sollte nicht durch Aufnahme von verzinslichen Anleihen gedeckt werden, sondern durch einen Vorgriff auf künftige Steuereinnahmen. Lieferungen und sonstige Leistungen gewerblicher Unternehmungen an den Staat sollten zu 40 % durch Steuergutscheine bezahlt werden,

die zu einem späteren Zeitpunkt bei der Entrichtung von Reichssteuern und Zöllen in Zahlung gegeben werden konnten. Der dadurch entstehende Steuerausfall sollte durch Einsparungen bei den Ausgaben und durch eine neu einzurichtende Mehreinkommensteuer ausgeglichen werden. Reichswirtschaftsminister Funk, der gleichzeitig Reichsbankpräsident war, begründete diese Maßnahme damit, dass man nicht die Gegenwart für die Finanzierung der gewaltigen staatlichen Aufgaben in unerträglicher Weise belasten dürfe, deren Nutzen erst in der Zukunft voll zur Auswirkung komme.[4]

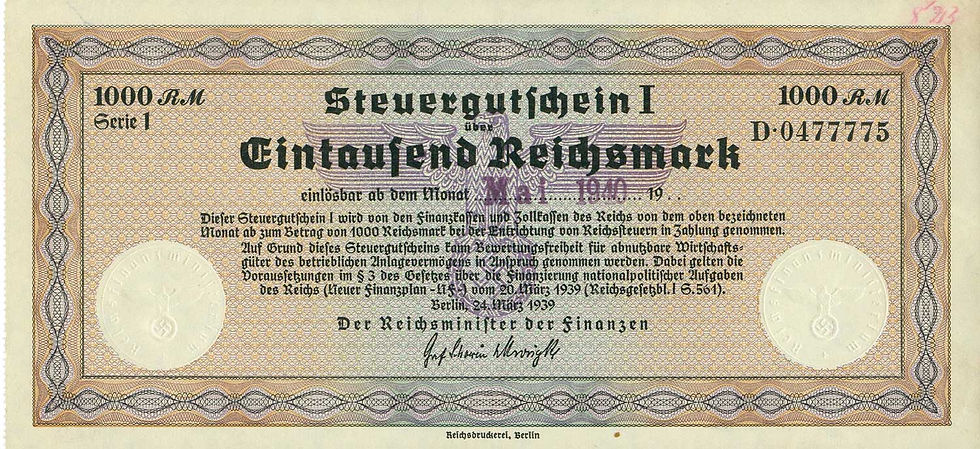

Die Steuergutscheine gab es in zwei Ausfertigungen. Die Steuergutscheine I wurden ab dem siebten Monat nach dem Ausgabemonat zum Nennbetrag, die Steuergutscheine II ab dem siebenunddreißigsten Monat nach dem Ausgabemonat zu 112 Prozent des Nennbetrags bei der Entrichtung von Reichssteuern (z. B. Einkommensteuer, Körperschaftsteuer) und Zöllen in Zahlung genommen. Nach der Durchführungsverordnung zum Neuen Finanzplan[5] vom 26. April 1939 waren die Steuergutscheine Inhaberpapiere und lauteten auf 100, 200, 500, 1.000, 2.000, 5.000 und 10.000 Reichsmark. Das Reich, die Länder, die Gemeinden und Gemeindeverbände, die Reichsbahn, die Reichspost, das Unternehmen Reichsautobahnen, die NSDAP und andere vom Reichsminister der Finanzen bezeichnete juristische Personen oder ähnliche Gebilde, dazu zählten z. B. die Religionsgemeinschaften des öffentlichen Rechts mussten nach dem 30. April 1939 Lieferungen und sonstige Leistungen gewerblicher Unternehmer zu 40 % des Rechnungsbetrages in Steuergutscheinen bezahlen und zwar je zur Hälfte in Steuergutscheinen I und Steuergutscheinen II. Die hierfür benötigten Gutscheine mussten bei den Finanzkassen der Finanzämter, die auch den frühesten Einlösungstermin handschriftlich mit Tinte oder mit einem Stempelaufdruck auf dem Schein vermerkten, gegen sofortige Bezahlung erworben werden. Stellen mit erheblichem Zahlungsverkehr bekamen sie in Blöcken von je 20 Stück bzw. bei Gutscheinen im Wert von 10.000 Reichsmark von je 10 Stück. Die Dienststellen des Reiches und die NSDAP erhielten sie vom Finanzministerium gestellt. Die gewerblichen Unternehmen waren ihrerseits berechtigt, Lieferungen und sonstige Leistungen anderer Unternehmen bis zu 40 % des Rechnungsbetrags in Steuergutscheinen zu begleichen.

Wurde eine Lieferung bezahlt, musste die auszahlende Kasse auf dem Steuergutschein ihr Dienstsiegel setzen. Führte sie kein Siegel, hatte die übergeordnete Behörde bzw. die Finanzkasse ihren Stempelabdruck anzubringen, darunter war die Bezeichnung der auszahlenden Kasse anzugeben. Dieses Verfahren scheint aber nicht praktikabel gewesen zu sein, denn die Zweite Durchführungsverordnung[6] vom 1. Juli 1939 hob die Siegelpflicht auf, so dass nun auch Gutscheine ohne Siegelabdruck gültig waren.

„Bis Ende Mai waren nach amtlicher Nachweisung Steuergutscheine im Betrage von ca. 669, bis Ende Juni von ca. 1498, bis Ende Juli 1939 von ca. 2279, bis Ende August von ca. 3125, bis Ende September von ca. 4029, bis Ende Oktober von 4831,8 Millionen Reichsmark ausgegeben worden.“[7]

Zum Vergleich: Der Notenumlauf der Reichsbank betrug zum 31. Juli 8,989, zum 31. August 10,918, zum 30. September 10,995 und stieg bis zum Jahresende 1939 auf 11,798 Milliarden Reichsmark,[8] ferner befanden sich nach dem Monatsausweis September für ca. 640 Millionen Reichsmark Rentenbankscheine im Umlauf. Die schwebenden Schulden des Reiches stiegen von 7,938 Milliarden am 31. Juli 1939 auf bis zu 12,601 Milliarden Reichsmark am 30. November 1939.[9] Das Gesetz über die Deutsche Reichsbank[10] vom 15. Juni 1939 unterstellte die Reichsbank der uneingeschränkten Hoheit des Reiches. Die bisherigen Einschränkungen bei der Kreditgewährung an das Reich entfielen damit faktisch.

Die Reichsbank diente nun der Verwirklichung der Ziele der nationalsozialistischen Regierung.

Ab 1. November 1939 wurden keine neuen Steuergutscheine mehr ausgegeben,[11] und auch die Unternehmer untereinander konnten ab 1. April 1940 ihre Lieferanten nicht mehr mit Steuergutscheinen bezahlen.[12] Damit schieden die Steuergutscheine endgültig aus dem Zahlungsverkehr aus, so der Verwaltungsbericht der Deutschen Reichsbank für das Jahr 1939.[13]

Um die Unternehmen zu bewegen, die Steuergutscheine nicht bei Fälligkeit bei der Steuerzahlung zu verwenden, wurde ihnen unter bestimmten Bedingungen Bewertungsfreiheit beim abnutzbaren Anlagevermögen gewährt. 20 % des Gesamtbetrags der Steuergutscheine I, die dem Unternehmen in den letzten zehn Monaten des Wirtschaftsjahres ununterbrochen gehörten, durften als Sonderabschreibung den steuerpflichtigen Gewinn minderten.

Der Prozentsatz erhöhte sich jeweils um weitere 5 % (bis auf 35 %), wenn die Steuergutscheine jeweils weitere zwölf Monate im Unternehmen gehalten wurden. Allerdings wurde vom Gesamtbetrag der Steuergutscheine der Betrag abgezogen, um den sich der Nennwert des Bestandes an Schuldverschreibungen und verzinslichen Schatzanweisungen des Reiches sowie der Reichsbahn und Reichspost während des Wirtschaftsjahres vermindert hatte.

Der Steuerausfall sollte dadurch finanziert werden, dass ab 1939 eine dreißigprozentige Steuer (der Steuersatz wurde dann auf 15 % gemindert) auf das jeweilige Mehreinkommen erhoben wurde. Hierunter verstand man vereinfacht ausgedrückt den Einkommenszuwachs des Veranlagungsjahres gegenüber dem Vorjahr, z. B. den Einkommenszuwachs von 1939 gegenüber 1938. Diese Maßnahme wurde während des Zweiten Weltkriegs beibehalten.

Sie stellte so auch ein Mittel dar, die Kriegsgewinne abzuschöpfen.

Die Steuergutscheine wurden vom Reichsminister der Finanzen mit Datum vom 24. März 1939 als einseitiger Druck auf Wasserzeichenpapier ausgegeben. Die Gutscheine haben die Maße 271 x 100 mm und tragen die Überschrift Steuergutscheine I, es folgt der Nennwert in Buchstaben. Darunter war das Einlösungsdatum einzutragen. In der linken unteren Ecke ist ein Prägestempel „Reichsadler mit Hakenkreuz in den Fängen und Umschrift Reichsfinanzministerium“ angebracht, in der rechten unteren Ecke ist Platz für den Siegelabdruck der auszahlenden Stelle. Es gibt aber auch Scheine, die an dieser Stelle ebenfalls den Prägestempel des Finanzministeriums tragen. Zwischen dem Prägestempel und dem Siegel wird ein Text wiedergeben, der auf die Bestimmungen der Einlösung und die Bewertungsfreiheit hinweist. Ausgabeort und -datum schließen sich an, gefolgt von Reichsminister der Finanzen und der Unterschrift des Finanzministers Graf Schwerin von Krosigk. In der linken oberen Ecke befindet sich die siebenstellige Kontrollnummer mit dem vorangestelltem Serienbuchstaben. Der Unterdruck zeigt den Reichsadler mit dem Hakenkreuz. Umschlossen wird der Gutschein von einen Zierrahmen.

Die Steuergutscheine II sind ähnlich gestaltet, haben aber die Maße 148 x 208 mm. Gedruckt wurden beide Ausgaben in der Reichsdruckerei Berlin.

Abschließend sei noch auf das durch Verordnung über die Ausgabe von Wehrmachtsverpflichtungsscheinen[14] vom 19. September 1939 geschaffene weitere Finanzierungsmittel hingewiesen. Das Oberkommando der Wehrmacht und die zentralen Beschaffungsstellen der Wehrmacht wurden ermächtigt, Wehrmachtsverpflichtungsscheine über einen Nennwert von mindestens 10.000 RM und einer Laufzeit von drei Monaten auszustellen. Diese Inhaberschuldverschreibungen dienten der Bezahlung von Wehrmachtslieferungen und wurden auf Wunsch der Lieferfirma ausgestellt. Sie waren bei der Reichsbank weder diskont- noch lombardfähig, wurden jedoch von Kreditbanken zu einem Satz von 4 Prozent diskontiert.

Zusammenfassend ist festzustellen, dass die Steuergutscheine von 1939 zu den Zahlungsmitteln gezählt werden müssen, auch wenn die Mehrheit der Bevölkerung sie nie zu Gesicht bekamen.

Uwe Bronnert

Anmerkungen:

Avraham Barkai, Das Wirtschaftssystem des Nationalsozialismus, Frankfurt am Main 1988, S. 156.

Ebenda, S. 157.

RGBl. 1939 I, S. 561 ff.

Vgl. G. Albrecht, Der „Neue Finanzplan“, in Finanzarchiv, Neue Folge, Band 7, Tübingen 1940, S. 148.

RGBl. 1939 I, S. 829 ff.

RGBl. 1939 I, S. 1078 ff.

G. Albrecht, Bericht über die deutsche Kriegsfinanzierung, in: Finanzarchiv, Neue Folge, Band 7, Tübingen 1940, S. 531.

Ebenda, S. 529.

Ebenda, S. 530.

RGBl. 1939 I, S. 1015 ff.

Dritte DVO zum Neuen Finanzplan, RGBl. 1939 I, S. 2067 f.

Vierte DVO zum Neuen Finanzplan, RGBl. 1940 I, S. 518.

In: Der Vierjahresplan, Folge 9, 4. Jahrgang, Berlin Mai 1939, S. 397.

RGBl. 1939 I, S. 1851 ff.

Kommentare